보험에서 가장 말이 많은 상품은 바로 CI보험입니다. 중대한 암, 중대한 뇌졸중, 중대한 심근경색 등 앞에 중대한이라는 말이 들어가서 보험금을 받기 힘들다는 소문 아닌 소문이 있기 때문입니다. 그럼 CI보험을 해지해야 할까요? 아님 유지해야 할까요? 정답은 장점은 가져가고 단점은 보완하면 됩니다.

CI보험이란

CI보험은 Critical illness의 약자로 즉,중대한 질병에 대해서 보상하는 보험입니다. 이 보험은 2세대 종신보험입니다. 여기서 잠깐 종신보험에 역사를 설명하면 이렇습니다.

1세대 종신보험-피보험자가 사망을 해야만 받을 수 있는 보험(일반 종신보험)

2세대 종신보험-피보험자가 중대한 질병에 걸리면 사망보험금의 50~80%를 먼저 받을 수 있는 보험(CI종신보험)

3세대 종신보험-젊은 날에는 사망을 보장하고, 완납 이후 해지환급금이 원금을 넘어 연금에 재원이 되는 보험(환급금 중심)

CI보험은 암진단비에 대해서는 큰 분쟁이 없습니다. CI보험에 납입면제와 선지급의 약 97%는 전부 암으로 받습니다. 문제가 되는 건 바로 중대한 뇌졸중, 중대한 급성심근경색입니다. 먼저 결론을 이야기해드리면 뇌, 심장질환으로 CI보험금 받기 힘든게 사실입니다. 그래서 이미 CI보험을 가지고 계시다면 뇌혈관,허혈성,부정맥 진단비를 더 넣어서 보험을 보강하시는 방법을 추천드립니다. 그 이유는 지금까지 넣은 비용이 너무 아깝고 그리고 암에 대해서는 CI보험이 의미가 있습니다. 그리고 보험 이름에 있듯이 CI종신보험 입니다. 원래 사망을 보장하는 보험입니다. 사망보험금과 암진단비라고 생각을 해야하는게 맞습니다. 그리고 말기 신부전증 환자는 급격하게 늘어나고 있습니다. CI보험은 말기 신부전증도 보장합니다. 제가 이미 CI보험을 가지고 있다면 뇌,심장 질환 진단비를 보강하고 수술비를 보강하는 방법을 선택할 거 같습니다.

CI보험 중대한 암과 일반암 진단비(직장유암종)

CI보험에 중대한 암과 일반암은 거의 동일하다는 판례와 조정문이 있습니다. 그래서 CI보험에 암진단비는 일반암 진단비와 동일하다고 이야기하는 설계사 분들도 많이 있습니다. 이건 사실입니다.

이 조정결정서는 직장유암종이 중대한 암에 해당하는지 여부입니다. 결론부터 알려드리면 해당한다는 내용입니다.

중대한 암의 약관상 정의는 "침윤 파괴적 증식으로 특정지을 수 있는" 이라고 정의하고 있는데 이 조정문은 악성종양세포가 실제로 주위조직으로 침윤파괴적 증식을 하고 있어야 한다고 약관을 제한 해석할 근거가 전혀 없다.

즉, 중대한 암은 암세포의 특성을 가지고만 있으면 되지 꼭 침윤 파괴적, 증식되고 있어야만 중대한 암이라고 할 수 없다.

이 조정문은 중대한 암과 일반암의 약관상 제한 해석의 차이가 없다는 내용입니다.

직장유암종을 진단받고 유사암 진단비를 받고 일반암, 또는 CI진단금을 못 받으신 고객님이 있다면 도움이 되셨으면 합니다.

CI보험 장점과 단점

- CI보험의 장점

1. 중대한 질병(암) 진단 시 사망보험금의 50~80%를 선지급받을 수 있습니다.

2. 납입을 면제받을 수 있습니다.

3. 일반보험에는 따로 넣어야 하는 수술(관상동맥 우회술), 말기질환(말기 폐, 신장, 간) 보장

4. 종신보험에서는 보장 범위가 가장 좋은 보험입니다.

- CI보험 단점

1. 일반 종신보험 대비 금액이 비싸다.

2. 중대한 뇌졸중, 중대한 급성심근경색으로 인한 진단비는 받기가 어럽다. 분쟁의 소지가 확실히 존재한다.

2가지 단점이 너무 커서 장점을 다 먹어버리네요. 보험에 정답은 없는데 완벽에 가장 가깝게 만들 수 있는 방법은 있습니다. 사망은 생명보험에 상해는 운전자보험에 질병은 건강보험에 각각 따로따로 가입하는 방법입니다.

Q&A

- Q1.CI보험 해지해야 할까요? 아님 유지해야 할까요?

A. 보험 증권을 보면 제가 정확히 장점, 단점을 알려드릴 수 있는데 그냥 상품 이름만 보고 딱 결정해 드릴 수는 없습니다. 하지만 확실히 장점도 있는 상품입니다. 기존 보험을 리모델링해서 단점을 보완하고 장점은 가져가시는 걸 추천드립니다. CI보험이 그렇게 안 좋으면 보험사가 처음에 상품을 안 만들었겠죠. 나름 만들 때는 의미가 있었는데 이게 요즘 보험에 비하면 많이 부족하고 안 좋아 보이는 거뿐입니다.

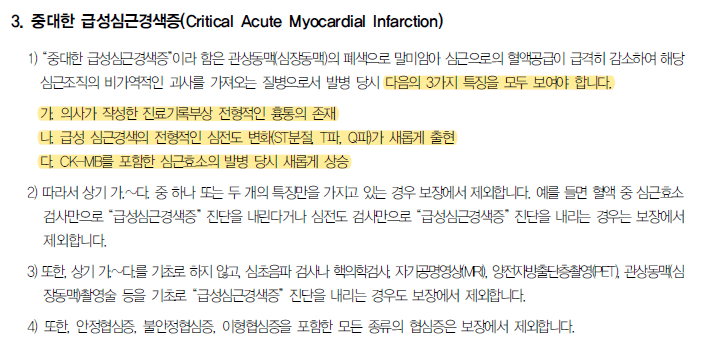

- Q2. 중대한 급성심근경색과 급성심근경색은 어떤 차이가 있나요?

A. 의학적으로 급성심근경색을 진단하는 기준이 3가지가 있습니다. 이때 1~2가지 이상의 증상이 동시에 나타나면 급성심근경색을 진단할 수 있습니다. 중대한 심근경색은 아래 보이는 약관대로 3가지 현상이 동시에 만족되야지 중대한 심근경색입니다.

CI보험을 가지고 있는 고객들 중 2가지 조건만 만족해서 급성심근경색을 진단받고, 왜 선지급을 안 해주고 납입면제를 안 해주냐고 보험사와 분쟁하시는 고객분들이 많이 있습니다. 이건 약관에 명확하게 나와있어서 결국 보험사에 승리입니다.

- Q3. 중대한 뇌졸중과 뇌졸중은 어떤 차이가 있나요?

A. 먼저 뇌졸중은 뇌혈관이 터지고 막히는걸 다 포함하는 진단코드입니다. CI보험 약관에서 중대한 뇌졸중은 뇌혈관에 문제가 생기고 영구적인 신경학적 결손이 나타나야 한다고 정의하고 있습니다. 장해 지급률이 25% 이상인 장해상태가 되었을 때만 중대한 뇌졸중이라고 인정합니다.

그냥 쉽게 이야기하겠습니다. 쉽지 않습니다. 그리고 급성 뇌경색증이 오셔서 쓰러지셨다가 다시 일상으로 돌아오시는 분들은 뇌졸중 진단을 받았다고 해도 중대한 뇌졸중 진단은 받을 수 없습니다.

보험금 청구시 필요서류

보험금 청구시 필요서류는 이렇게 준비해 주시면 됩니다.

- 진단서(진단코드, 수술명, 입퇴원 날짜 들어가게)

- 진료비 영수증

- 진료비 세부내역서

- 약제비 영수증(약봉투 가능)

- 해당 보험사 보험금 청구서류

- 신분증 사본

범이에게 상담 신청

https://bit.ly/38O63oh

보험범이

카카오톡 채팅을 해보세요.

pf.kakao.com

'보상일기' 카테고리의 다른 글

| 치아 보존,보철 치료 실비청구 가능한가요? (0) | 2022.07.15 |

|---|---|

| 무릎(슬관절)인공관절 수술비용,실비,수술비,진단비 받을 수 있나요? (0) | 2022.07.15 |

| 무릎인공관절 수술비용,국가지원,실비,수술비 가능한가요? (0) | 2022.07.13 |

| 낮병동 실비보험 입원 처리 가능한가요? (0) | 2022.07.11 |

| 코골이 검사(수면다원검사) 비용 실비 적용 가능한가요? (0) | 2022.07.07 |

댓글