제2의 국민 보험인 실비보험 갱신을 언제까지 해야 하는지 알려드리겠습니다. 먼저 결론부터 말씀드리면 유지하는 동안 평생 실비보험을 갱신하셔야 합니다. 실비보험은 비갱신이 없습니다. 아주 오래된 보험 중에 일반상해 의료비 담보가 20년 갱신을 본 적이 있지만 아주 특수한 경우입니다. 실손보험의 인상과 대안을 설명드리겠습니다.

실손보험이 갱신 이유

실손보험은 2009년 10월 이후부터 판매된 상품을 전부 표준화 이후 실비보험이라고 합니다. 여기서 "표준화 이후" 이 내용은 이렇습니다. 원래 보험사마다 실비보험 약관이 달랐습니다. 그래서 같은 내용으로 수술, 치료 등을 받았을 때 A보험사는 보상하고 B보험사는 보상하지 않는 상황들이 생겼습니다. 이런 상황 속에서 소비자들은 보험사를 상대로 민원을 걸었는데 이때 금융감독원 민원이 많이 들어왔습니다.

금감원 입장에서는 이 모든 보험사에 실비보험 약관을 다 동일하게 만들면 이런 일 없는데 달라서 이런 일이 생긴 거니 이걸 2009년 10월 이후부터는 다 동일하게 약관을 만들어라! 해서 이때부터 표준화 이후 실비보험이라고 합니다.

결론:어떤 보험사든 실비보험에 보장내용은 전부 동일하다.

실비보험이 갱신형인 이유는 손해를 예측할 수 없기 때문입니다. 쉽게 이야기해서 보험사가 고객들에게 1년 동안 100만 원을 받았습니다. 근데 보험금으로 120만 원이 나가면 보험사는 20만 원 적자입니다. 보험사는 영리(돈을 벌기 위함)를 목적으로 만들어진 회사입니다. (자선사업가 아님) 그러니 적어도 다음 연도에는 130만 원은 받아야지 10만 원이라도 남는 겁니다. 근데 이 갱신주기가 5~3년이라서 이때만 금액을 올릴 수 있었습니다. 한번 올릴 때 많이 올린 거죠 그래야 보험사도 예상 못한 보험금에 대한 손해를 대비할 수 있기 때문입니다. 소비자 입장에서는 갑자기 30~50% 가까이 보험료가 오르니 당황하는 겁니다. 그래서 요즘은 1년마다 갱신이 되죠. 보험사는 1년마다 손해율을 다시 산정하겠다는 겁니다.

실비보험은 보험금을 청구하지 않아도 다 동일하게 오릅니다. 많이 오르는 건 나와 동일한 나이에 있는 다른 소비자들이 보험 혜택을 많이 받고 있다고 생각하시면 됩니다. 많이 청구하든 안 하든 비슷한 시기에 계약한 사람들을 기준으로 보험료를 갱신합니다.

실비보험 보상방법 및 계산

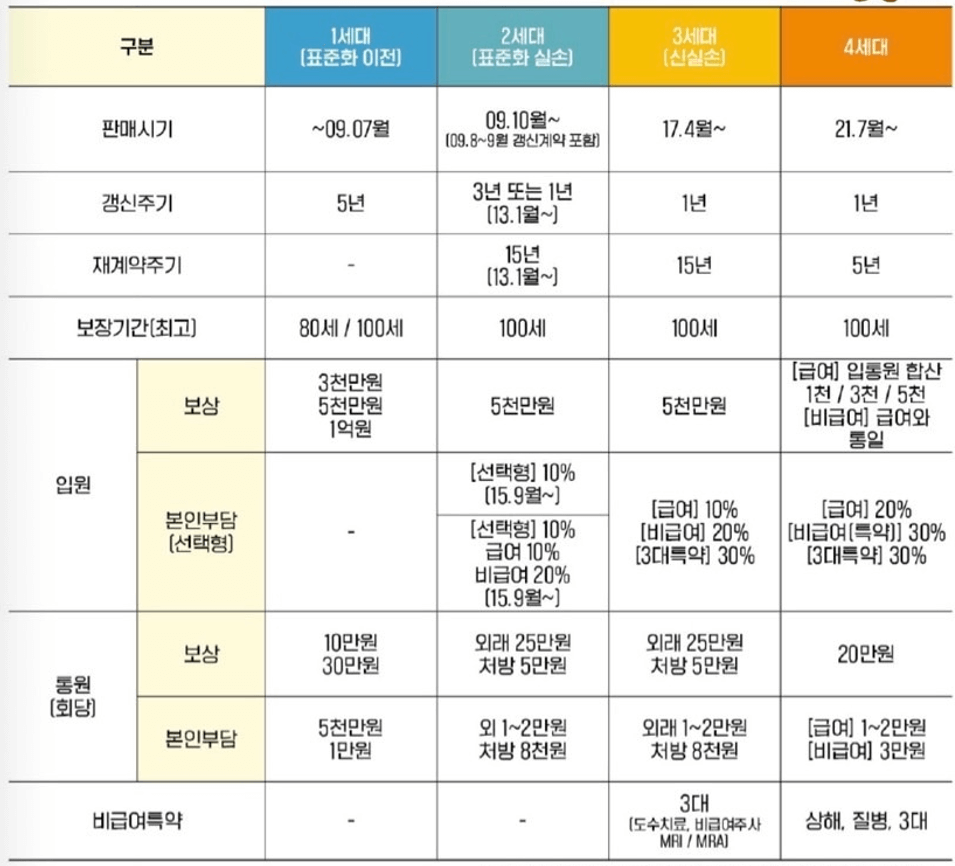

실비보험 증권이나 약관을 보면 보상하는 내용이 전부 다 다릅니다. 이건 계약 시전에 차이 때문에 그렇습니다. 사진을 보면 대략적인 흐름을 이해할 수 있습니다.

보통 상해, 질병은 동일한 담보로 가입됩니다. 차이점은 그 환자가 병원을 간 이유가 질병인지, 상해인지 차이입니다.

실비보험 변천사 보시면 급여, 비급여 몇% 이런 내용이 있습니다. 이건 보상하는 비율을 말하는 겁니다.

Ex) 급여 90% 비급여 80%라고 하면, 급여 진료비 항목에 90% +비급여 진료비 항목에 80%를 더하고 공제금액을 뺀 금액을 보상합니다.

자 그럼 여기서 궁금한 부분이 생깁니다. "진료비 영수증에서 어떤 게 급여고 어떤 게 비급여인가요??"라는 겁니다.

영수증 사진을 보시면 됩니다.

급여는 1,2,3번 항목입니다. 비급여는 4,5번 항목입니다. 그중 2번은 공단부담금입니다. 이건 건강보험에서 병원에 지급하는 금액입니다. 환자가 부담하는 급여 항목은 1,3번 항목입니다. 비급여는 건강보험 공단의 해택을 받을 수 없는 치료비입니다. 그래서 전부 환자가 부담해야 합니다.

영수증 금액에서 2번 항목을 뺀 나머지 합계금액을 전부 다 더하면 환자부담금 1,590,238원이 됩니다.

(1+3+4+5 비용 합계)

급여 90%의 의미는 급여항목(1+3)의 90% 금액을 보상, 비급여 80%의 의미는 비급여 항목(4+5)의 80% 금액을 보상

그리고 그 금액일 합친 금액을 실비보험금으로 받는 겁니다.

실비보험이 계속적으로 변하면서 변경된 건 크게 3가지입니다.

- 급여 비급여의 보상한도 축소

- 3대 비급여 제외 후 따로 70% 보상 (도수치료, 비급여 주사제, MRA/MRI)

- 1년마다 손해율을 다시 산정할 수 있게 하는 1년 갱신

의료비용 실비보험 적용 여부

- 급여 치료비에 대해서 실비가 가능한가요?

네! 가능합니다.

- 비급여 치료비에 대해서 실비 가능한가요?

법정 비급여는 가능하고 임의비급여는 불가능합니다.

모든 비급여 항목을 전부 보상하는 건 아닙니다.

Q&A

- Q1. 실비 보험료가 너무 많이 올랐습니다. 이걸 4세대 실비보험으로 변경할 수 있다고 하는데 변경해야 하나요?

A. 이건 딱 정해진 게 없습니다. 담당자와 상담 후 결정하시면 됩니다. 장, 단점이 있습니다. - Q2. 실비 보험료는 계속 납입해야 하나요?

A. 네! 유지하시는 동안 계속 납입하셔야 합니다. 그래서 나중에 나이가 많아지면 실비 보험료도 크게 인상됩니다.

그래서 그때를 대비해 진단비, 수술비 보험을 준비해야 합니다. - Q3. 실손보험을 꼭 가입해야 하나요?

A. 저는 꼭 가입해야 하는 상품이라고 생각합니다. 나중에 비용이 올라서 유지할 수 없을 때 까지는 꼭 필요한 보험입니다. 나중에 유지 못할 정도 되면 이미 완납된 진단비, 수술비 보험이 있으니 괜찮습니다. (대략 70세 정도 예상합니다.)

필요서류 & 범이 생각

- 진단서(진단코드, 수술명, 입퇴원 날짜 들어가게)

- 진료비 영수증

- 진료비 세부내역서

- 해당 보험사 보험금 청구 서류

- 신분증 사본

- 약제비 영수증(약봉투)

범이에게 상담 신청

https://bit.ly/38O63oh

보험범이

카카오톡 채팅을 해보세요.

pf.kakao.com

"이 포스팅은 쿠팡 파트너스 활동의 일환으로, 이에 따른 일정액의 수수료를 제공받습니다."

'보상일기' 카테고리의 다른 글

| 카테터 시술 보험 수술비 받을 수 있나요? (0) | 2022.05.09 |

|---|---|

| 임플란트 비용과 수술비 실비보험 가능한가요? (0) | 2022.05.09 |

| 간병인 비용과 간병인 보험 필요한가요? (0) | 2022.05.07 |

| 골절진단비 서류 & 보험금 청구하는 법 (0) | 2022.05.05 |

| 성형외과 비염수술(비밸브 재건술) 실비보험 가능한가요? (0) | 2022.05.04 |

댓글